Gởi bạn thân mến!

Gởi bạn thân mến!

Có phải bạn đang nghĩ muốn vay tiền Ngân hàng thì phải cần có sổ hồng, sổ đỏ để thế chấp cho ngân hàng mới vay được tiền phải không? Thật sự điều này không sai, nhưng bạn có cần phải làm như vậy không? vì trên thực tế thì không hẳn ai cũng có sổ đất để đi thế chấp vay tiền!

Tôi mang đến cho bạn một giải pháp khác có thể giúp bạn giảỉ quyết vấn đề của bạn: đó là loại hình vay tín chấp cá nhân uy tín và rất dễ dàng!

VAY TÍN CHẤP CÁ NHÂN LÀ GÌ?

Nếu vay tiền như đầu câu chuyện trên đề cập thì đó là vay thế chấp, tức là bạn mang sổ đỏ tới NH để nói với họ rằng: “cho tôi vay tiền đi, nếu không trả được nợ thì mấy anh cứ lấy cái sổ này mà xài!”. Hiển nhiên Ngân Hàng rất vui lòng cho bạn vay theo cách này, vì nếu không thu được nợ thì quyển sổ đất của bạn cũng ra đi, họ có quyền tịch thu tài sản của bạn. Cách này giúp bạn vay được từ 100 triệu đến khoảng 2 tỷ.

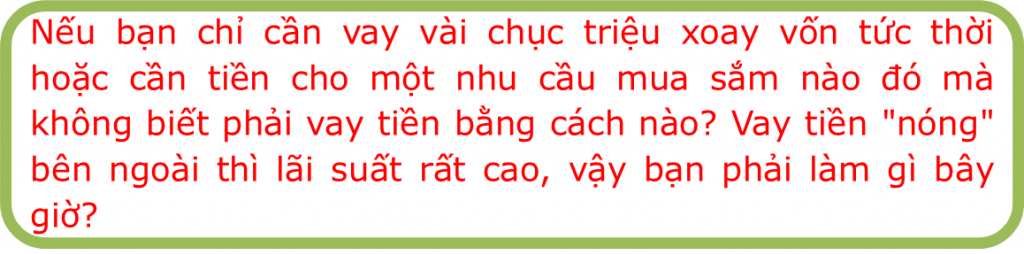

Nhưng nếu bạn chỉ cần vay vài chục triệu xoay vốn tức thời hoặc bạn cần một ít tiền để phục vụ nhu cầu mua sắm nào đó ví dụ: mua chiếc xe máy để đi làm chẳng hạn, mà nhà không có sổ, hoặc nếu có thì bạn cũng không muốn thế chấp vì rủi ro.. mất sổ, bạn nên làm gì bây giờ?

Khi ấy, cho vay tín chấp ra đời!

Vay tín chấp là hình thức vay cá nhân dựa trên khả năng và thiện chí trả nợ của khách hàng. Ngân hàng sẽ đưa ra một số điều kiện về công ty, mức lương, nơi ở, rồi xét duyệt (gọi trong ngành là thẩm định) 2 tiêu chí nêu trên bằng hồ sơ, tức các giấy tờ photo khách hàng cung cấp.

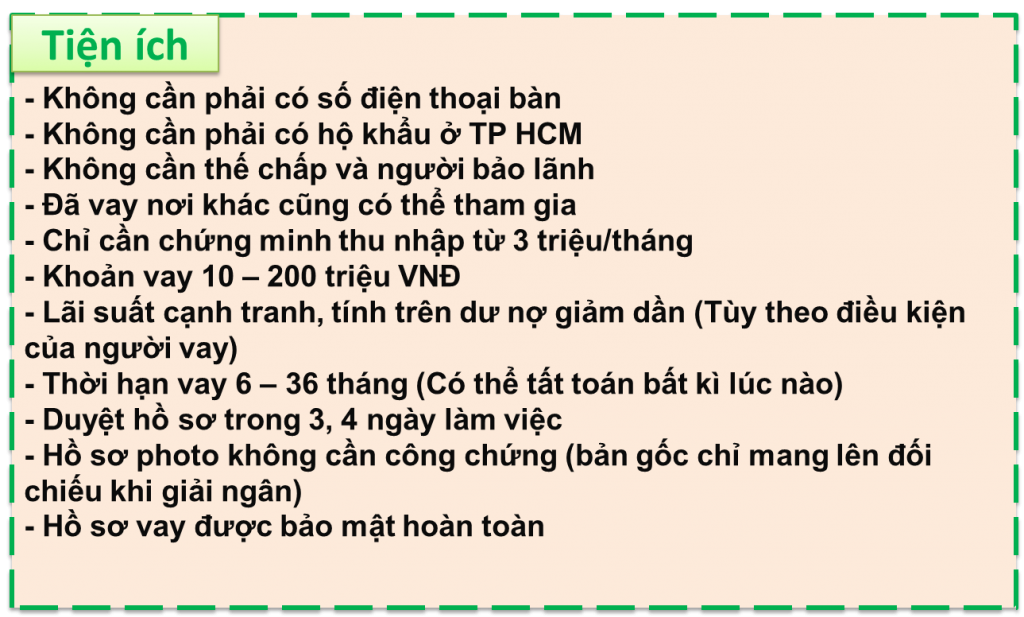

Bởi vì rủi ro, nên bạn chỉ có thể vay được 1 khoản tiền nhỏ hơn hình thức vay thế chấp (khoảng 10 đến 200 triệu) nhưng trong một thời gian dài (từ 1 năm tới 4 năm), bấy nhiêu đó cũng đủ để bạn xoay sở những lúc khó khăn.

Thế nhưng do rủi ro cao hơn nên lãi suất sẽ cao hơn. Cụ thể lãi suất là 1.42% một tháng cao hơn so với vay thế chấp chỉ khoảng 1.2% một tháng. Bù lại, thủ tục vay sẽ đơn giản và dễ dàng hơn thế chấp nhiều, thời gian giải ngân nhanh hơn (1 đến 2 ngày) và trên hết đó là bạn không cần tài sản cũng vay được.

---> Trả góp đều hàng tháng (lãi + tiền gốc), tiền lãi tính trên dư nợ giảm dần hàng tháng.

Ngân hàng sẽ dựa vào tình hình tài chính của bạn mà cho bạn vay số tiền nhất định nằm trong khả năng chi trả của bạn.

Sẽ không có tình trạng bạn xin gia hạn nợ vì hàng tháng bạn đã trả lãi + vốn cho ngân hàng!

Tuy nhiên bạn cần lưu ý: khi tới hạn trả nợ hàng tháng bạn cần đúng hẹn nhé! nếu bạn trả chậm bạn sẽ bị ngân hàng liệt kê vào nợ xấu và sau này rất khó vay tiền của bất kỳ ngân hàng nào một lần nữa!

Bạn đã đi làm hưởng lương từ 1 năm trở lên.Bạn đã vay tiêu dùng của tổ chức tín dụng khác có hợp đồng đã trải qua 6 thángĐặc biệt tại ngân hàng VPBank, nếu bạn là người làm trong cơ quan nhà nước (giáo viên,công an quân đội,bác sĩ,...) thì hồ sơ duyệt nhanh và nhận được nhiều ưu đãi từ ngân hàng...

Bạn đã đi làm hưởng lương từ 1 năm trở lên.Bạn đã vay tiêu dùng của tổ chức tín dụng khác có hợp đồng đã trải qua 6 thángĐặc biệt tại ngân hàng VPBank, nếu bạn là người làm trong cơ quan nhà nước (giáo viên,công an quân đội,bác sĩ,...) thì hồ sơ duyệt nhanh và nhận được nhiều ưu đãi từ ngân hàng...

Từng đối tượng sẽ cần hồ sơ khác nhau

Cụ thể như sau:

Đối tượng đi làm:

1. Chứng minh nhân dân của bạn ( không quá 15 năm)

2. Sổ hộ khẩu hoặc sổ KT3( nếu địa chỉ hiện tại khác địa chỉ HK) hoặc hóa đơn điện nước do bạn đứng tên

3. Hợp đồng lao động hoặc Quyết định biên chế

4. Bảng lương hoặc xác nhận lương bản chính (nếu trả lương bằng tiền mặt) hoặc sao kê tài khoản có mộc tròn của Ngân hàng (nếu trả lương qua tài khoản)

3. Hợp đồng lao động hoặc Quyết định biên chế

4. Bảng lương hoặc xác nhận lương bản chính (nếu trả lương bằng tiền mặt) hoặc sao kê tài khoản có mộc tròn của Ngân hàng (nếu trả lương qua tài khoản)

5. Ảnh 3×4 (1 tấm)

Đối tượng đã vay ở tổ chức khác:

Hợp đồng tín dụng và sao kê đóng tiền 2 kỳ đã trả gần nhất

Đối tượng có bảo hiểm nhân thọ:

Hợp đồng bảo hiểm nhân thọ và hóa đơn 2 kỳ phí gần nhất

Đối tượng chủ doanh nghiệp:

Giấy đăng kí kinh doanh/ chứng nhận ĐK thuế/ báo cáo thuế thu nhập doanh nghiệp

Liên kết

Mạng xã hội thông dụng